Danvila i la màfia de sempre

-

Si no me equivoco.

En ventas hemos sacado.

5 Pepelu

5 Pubil

1,3 Cardenas

3,7 De frutos

1,7 Sarachi

0,1 Son

0,2 el portero premierTotal: 17 millones

Danvila compra por 5 millones el 30% del club a la fundación de los que 3 pasan de esta al club.

Ya vamos por 20

Más el crédito participativo de 10 millones

Los 30 millones.

Apuesto lo que quieran que:

La deuda queda en 40 millones. De los cuales la gran mayoría pertenece a Rochesti.

El resto se refinancia haciendo la ciudad deportiva con fondos CVC y Rochesti nos da el siguiente tramo del crédito unificando deuda.

En 5 años, cómo solo podemos ir devolviendo Rochesti capitaliza el crédito participativo y Danvila se queda con el 60-70% del club con una deuda controlada por 15 millones de euros.

-

@vgrana recuerdo que si Rochesti acaba dándonos el total del crédito, si no mintieron, eran 65 millones a devolver en 20 años a razón de 5millones año

-

@vgrana per Saracchi 800.000 ell tenia el 50% dels seus propis drets.

Per això li haurà compensat eixir perquè no pense que cobre més allà que ací

-

@vgrana dijo en Danvila i la màfia de sempre:

Si no me equivoco.

En ventas hemos sacado.

5 Pepelu

5 Pubil

1,3 Cardenas

3,7 De frutos

1,7 Sarachi

0,1 Son

0,2 el portero premierTotal: 17 millones

Danvila compra por 5 millones el 30% del club a la fundación de los que 3 pasan de esta al club.

Ya vamos por 20

Más el crédito participativo de 10 millones

Los 30 millones.

Apuesto lo que quieran que:

La deuda queda en 40 millones. De los cuales la gran mayoría pertenece a Rochesti.

El resto se refinancia haciendo la ciudad deportiva con fondos CVC y Rochesti nos da el siguiente tramo del crédito unificando deuda.

En 5 años, cómo solo podemos ir devolviendo Rochesti capitaliza el crédito participativo y Danvila se queda con el 60-70% del club con una deuda controlada por 15 millones de euros.

Y supuestamente,por Rober Sánchez,1,5 kilos.

-

@vgrana dijo en Danvila i la màfia de sempre:

@vgrana recuerdo que si Rochesti acaba dándonos el total del crédito, si no mintieron, eran 65 millones a devolver en 20 años a razón de 5millones año

Això no ho entenc 65 milions a tornar en 20 anys a raó de 5 milions per any ¿ puja a 100 milions ?

-

@kiso-por-vi els interessos, amic!

-

Por otra parte yo he llegado a ver una noticia en Superdeporte adrede para decir que nos corresponde bastante más por el portero de la Premier, dicen claramente que no es solo el 0'0075 (o algo así).

-

@malcontent @Eric18Martin l'ha desmentit

-

@nabil-el-zhar ya, eso también lo leí... pero no acabo de 'asimilar' que hagan una noticia ADREDE sobre esto y que sea totalmente falso.

-

@vgrana dijo en Danvila i la màfia de sempre:

Si no me equivoco.

En ventas hemos sacado.

5 Pepelu

5 Pubil

1,3 Cardenas

3,7 De frutos

1,7 Sarachi

0,1 Son

0,2 el portero premierTotal: 17 millones

Danvila compra por 5 millones el 30% del club a la fundación de los que 3 pasan de esta al club.

Ya vamos por 20

Más el crédito participativo de 10 millones

Los 30 millones.

Apuesto lo que quieran que:

La deuda queda en 40 millones. De los cuales la gran mayoría pertenece a Rochesti.

El resto se refinancia haciendo la ciudad deportiva con fondos CVC y Rochesti nos da el siguiente tramo del crédito unificando deuda.

En 5 años, cómo solo podemos ir devolviendo Rochesti capitaliza el crédito participativo y Danvila se queda con el 60-70% del club con una deuda controlada por 15 millones de euros.

Total que muchas risas con Sarachi y tal y al final a dejao mas en líquido que otros , es gracioso que hayan pagao mas por el que el Rayo por Cárdenas

Yo no haría las cuentas con dinero que no te han dado todavía, que luego pasa lo que pasa, lo digo por lo de Pepelu

No haber pasado de los 10 kilos con la venta de las tres estrellas del club es un fracaso y además de Pepelu no has recibido todo el cash...

-

Creo que Danvila compra el 30% de las acciones del club por 5 millones. No?

Esto supone que valoran el club en un poco más de 16,5 millones de euros.

Sinceramente con cualquier método de valoración de empresas que se utilice me parece una cifra muy superior a su valor real que así a bote pronto no pasaría de los 10 millones como mucho.

-

@alekgrana dijo en Danvila i la màfia de sempre:

es gracioso que hayan pagao mas por el que el Rayo por Cárdenas

Tan gracioso como que no es del todo cierto, o como poco es muy inexacto: por uno la cantidad es por el 100% del jugador, por otro solo por el 50%.

Yo no veo especial fracaso la gestión de ventas de este año, el fracaso es tener que vender ahora.

-

@malcontent Toma amic se te olvido copiar esto...

Total que muchas risas con Sarachi y tal y al final a dejao mas en líquido que otros

-

@malcontent dijo en Danvila i la màfia de sempre:

Yo no veo especial fracaso la gestión de ventas de este año, el fracaso es tener que vender ahora.

Entonces es todo un éxito segun tu vison, no?

-

@alekgrana dijo en Danvila i la màfia de sempre:

Total que muchas risas con Sarachi y tal y al final a dejao mas en líquido que otros

No, no ha dejado más en líquido porque ya han dicho en este foro que el 50% de eso es para él.

-

@alekgrana dijo en Danvila i la màfia de sempre:

@malcontent dijo en Danvila i la màfia de sempre:

Yo no veo especial fracaso la gestión de ventas de este año, el fracaso es tener que vender ahora.

Entonces es todo un éxito segun tu vison, no?

Parece que o no me lees o no me quieres entender.

Pues nada, sigue con lo tuyo.

-

@malcontent si que te leo y te entiendo...

Y el momento para vender es malo porque nuestros líderes nos han llevado a este punto y encima cometen la tropelía de una entrevista de mierda decir que lo pones todo a saldo... Y luego me parece una mierda lo recogido por todas las ventas, solo salvo la de Pubill y más si me dices esto de la de Saracchi, aunque creo que aquí no dábamos o no apostábamos nada porque sacáramos más de 200.000 euros por el( has visto se recular)

-

Me es sorprendente es que está muy desaparecido tanto Danvila, Quico y Furio.

-

@nabil-el-zhar dijo en Danvila i la màfia de sempre:

@kiso-por-vi els interessos, amic!

Collons, quina barbaritat

-

@kiso-por-vi no tienes hipoteca no? Jaja

-

@fonseca-5 dijo en Danvila i la màfia de sempre:

Creo que Danvila compra el 30% de las acciones del club por 5 millones. No?

Esto supone que valoran el club en un poco más de 16,5 millones de euros.

Sinceramente con cualquier método de valoración de empresas que se utilice me parece una cifra muy superior a su valor real que así a bote pronto no pasaría de los 10 millones como mucho.Así es, pero si pensamos que en apenas dos temporadas su valor se ha depreciado... no sé ¿ocho veces? ¿seis? y gracias a la gestión nefasta de un allegado al nuevo dueño, la verdad es que pensar mal resulta razonable.

-

@alekgrana dijo en Danvila i la màfia de sempre:

@malcontent si que te leo y te entiendo...

Y el momento para vender es malo porque nuestros líderes nos han llevado a este punto y encima cometen la tropelía de una entrevista de mierda decir que lo pones todo a saldo... Y luego me parece una mierda lo recogido por todas las ventas, solo salvo la de Pubill y más si me dices esto de la de Saracchi, aunque creo que aquí no dábamos o no apostábamos nada porque sacáramos más de 200.000 euros por el( has visto se recular)

De acuerdo con mucho que dices, pero te vuelvo a decir que por mucho que todo te parezca ahora 'una mierda' lo cierto es que en la situación actual no creo que hubiera mucho margen de sacar más por estos jugadores.

Lo criticable, insisto, es en efecto que nos hayan llevado a este punto y que se haya devaluado tanto este club y sus activos.

-

El Patronato de la vergüenza granota no tiene límites

Según ha podido saber la Cadena SER, doce patronos votaron a favor de la propuesta presentada por José Danvila, pese al informe emitido por la consultora BDO que no pudo acreditar documentalmente que la sociedad del consejero dispusiera de liquidez para desembolsar 10 millones de euros en un plazo máximo de 3 semanas y que se ha ampliado hasta el 23 de octubreFacebook

Twitter

LinkedIn

WhatsApp

José Manuel AlemánRadio Valencia

16/08/2023 - 11:35 h CEST

ValenciaEl Patronato de la Fundación del Levante celebrado el viernes 4 de agosto fue otra pantomima orquestada por Quico Catalán y la confirmación de que la propuesta presentada por José Danvila tenía que ser la elegida con independencia de las garantías aportadas, del informe emitido por la consultora BDO y de las graves consecuencias patrimoniales que se pueden derivar de la disolución del capital del máximo accionista.Según ha podido saber la Cadena SER, en el marco de las negociaciones que mantienen el despacho ‘Broseta Abogados’ en representación de la Fundación y el abogado de José Danvila para cerrar las condiciones del préstamo participativo por valor de 10 millones de euros, la obligación del prestamista para ingresar el dinero no se corresponde con el análisis temporal elaborado por la consultora BDO.

El informe que se le trasladó a la Junta del Patronato de la Fundación con los semáforos en rojo, verde y naranja partían de la capacidad para obtener la financiación y de la inmediatez para disponer del dinero en un plazo máximo de 2 a 3 semanas. En la nueva versión que se firmará ante notario las condiciones se han modificado y el prestamista podrá esperar para hacer el ingreso en las cuentas del club hasta el 23 de octubre de 2023.

El certificado ya no era tan urgente el día de la votación

Tal y como quedó reflejado en el acta de la Junta Extraordinaria del Patronato del 4 de agosto, el presidente del Consejo Quico Catalán, el secretario, Jorge Lucas y hasta el propio comunicado de la Fundación esgrimieron como principal argumento, para no aplazar la elección del nuevo gestor, la necesidad económica que tenía el club para acometer la inscripción de varios jugadores a falta de seis días para que arrancase la competición. En caso de no ser aprobado ese préstamo, el presidente ejecutivo del Levante advirtió que no tendría más alternativa que proponer una ampliación de capital.Más información

El C.D.Castellón deja muy buenas sensaciones frente al Levante

El Levante UD inscribe a sus fichajes y negocia con el Sevilla la llegada de Iván Romero

El Levante no puede con el Amorebieta que empata (1-1) con una mano polémica de VAR

El Levante UD llega a un principio de acuerdo con el FC Barcelona por Àlex Valle

Al mismo tiempo que Quico Catalán, Luis Calero y Jorge Lucas exponían ante los patronos la premura por inyectar 10 millones de euros y salvar el segundo match ball de la temporada con el préstamo participativo de Danvila, el club presentaba ante la Liga de Futbol Profesional el ingreso de 1,7 millones de euros por la venta de Marcelo Saracchi a Boca Juniors, otro millón y medio de euros por los derechos de formación de Robert Sánchez traspasado del Brighton al Chelsea y cerraba los flecos de la salida de Marc Pubill al Almería por 5 millones de euros y que se formalizó en la tarde del lunes 7 de agosto.Tan solo 48 horas antes de obtener el ingreso de 8,2 millones de euros por estas tres operaciones, el relato que se le trasladó al Patronato era apocalíptico porque la Liga de Fútbol Profesional necesitaba confort, un certificado que acreditase que el consejero José Danvila prestaría 10 millones de euros de forma inmediata y con ese documento la LFP ampliaría el margen de Fair Play Financiero que permitiría la inscripción de todos los fichajes para afrontar con mayores garantías el primer partido ante el Amorebieta.

El Patronato votó sabiendo que BDO no pudo acreditar que Danvila disponía de 10 millones de euros y se negó al aplazamiento de la reunión

En el acta de la Junta Extraordinaria del Patronato y al que ha tenido acceso la Cadena SER, la consultora BDO reconoce que hasta dos días antes de la votación no conoció personalmente a todas las candidaturas y que hasta esa fecha el intercambio de información con las candidaturas siempre se realizó a través del secretario de la Fundación Javier García Murillo.En dicha reunión, la consultora le solicitó a José Danvila y a Miguel Ángel Valiente documentación acreditativa de la disposición de los fondos y del calendario para aportar el dinero.

Tras esa solicitud, la consultora esperaba recibir un certificado de ambas candidaturas y realizó una primera anotación en su informe preliminar sobre el plan de viabilidad de Danvila “El hecho de que José Danvila tenga una sociedad con patrimonio directamente y no dependa de la financiación de un tercero implica que obtenga una mejor calificación en este punto. Sin embargo, de la información aportada no se puede concluir que tenga capacidad y/o esté dispuesto a conceder los 10 millones de préstamo participativo en el plazo de 2 a 3 semanas”

Este pronunciamiento lo realizó BDO el día previo a la votación, mientras José Danvila llevaba varias semanas anunciando en los medios de comunicación que iba a realizar un préstamo de 10 millones y presentándose como un gestor que solucionaría parte del problema que él mismo había generado como integrante del todavía Consejo de Administración presidido por Quico Catalán.

En el caso de Miguel Ángel Valiente su oferta de 50 millones era vinculante con un fondo de inversión y el calendario de la disposición del dinero no lo acreditaría documentalmente hasta que el fondo cotejase los datos con una Due Diligence, algo que tendría que haber realizado la propia Fundación para garantizar que el informe económico del club se correspondían con los guarismos transmitidos por el director general de la LFP.

En la noche del jueves 3 de agosto, José Danvila realiza nuevas modificaciones sobre la tercera propuesta y en la que sigue sin presentar el certificado requerido por la consultora, ni acredita que disponga de liquidez para realizar el préstamo de 10 millones. Esa última actualización BDO la analiza y la remite al correo electrónico de los patronos a la 1 de la madrugada, es decir, a tan solo 9 horas de la votación.

Por fin llegó el día en el que se tenía que tomar la gran decisión para el futuro de la sociedad granota y cuando los representantes de la consultora BDO se desplazaban hasta la reunión convocada las 10 de la mañana en el Ciutat de Valencia, José Danvila les envió un nuevo correo “A las 09:21 del 4 de agosto hemos recibido un certificado que confirma la voluntad de José Danvila de aportar el préstamo de 10 millones en un plazo de 2 a 3 semanas. Sin embargo, no hay documentación que acredite que la sociedad tiene liquido disponible en sus cuentas para realizar el desembolso en el plazo de 2 a 3 semanas”

En el acta del Patronato no se especifica si la sociedad desde la que se realizará el préstamo será BIZAS TRANDING COMPANY SL, 4TH STREET CAPITAL o BDO se refiere a otra que se ha constituido al efecto para realizar esta operación.

Ante esta nueva situación que se dibuja en la reunión, el patrono Carlos Ayats consideró que con un informe actualizado de BDO remitido a la 1:00 de la madrugada del mismo día de la votación, sin tiempo para analizar la enésima propuesta de José Danvila y sin que la propia consultora pudiera certificar documentalmente que hubiese liquidez para afrontar dicho préstamo, el Patronato necesitaría unos días de reflexión para no tomar una decisión de esa magnitud de forma atropellada.

Ayats solicitó el aplazamiento de la reunión para la siguiente semana porque se trataba de una cuestión capital que podía marcar el futuro del club, máxime considerando que dicho informe incluía una nueva actualización sobre el plazo en el que se podría disponer de los fondos en caso de optar por la alternativa propuesta por José Danvila y que se extendía hasta el 23 de octubre.

Sorprendentemente, lejos de aplazarse la reunión a raíz de las anotaciones realizadas por la consultora BDO se decidió someter a votación la continuidad de la misma.

Con los votos a favor del aplazamiento de Carlos Ayats, Rafa Poveda y Miguel Pallardó, junto a la abstención de Dionisio Montesinos, el resto de patronos y entre ellos el propio presidente de la Fundación, Vicente Furió optaron por seguir con el Patronato y votar a favor de la candidatura de José Danvila, que ha ido mutando en función del tráfico de información privilegiada que han manejado sus compañeros de Consejo Quico Catalán y Luis Calero. El presidente de honor, Paco Fenollosa no estuvo presente en la reunión y delegó su voto en Calero.

Danvila, inversor interino hasta la autorización del Protectorado

El Patronato aprobó la venta de 37.000 acciones de la Fundación a José Danvila por valor de 4.995.000 euros. El objeto de esta compra masiva de acciones es la garantía que adquiere el inversor por si el Levante gestionado por él, no puede devolverse a si mismo en el plazo de cinco años el préstamo de 10 millones de euros con un interés del 7,5% anual.Es decir, el Levante tiene que generar unos beneficios extraordinarios de 2,75 millones anuales para devolverle a José Danvila el préstamo participativo. Si el club no cumple, la Fundación no podrá recomprar el 30% del capital social y José Danvila será poseedor del 30% de las acciones del Levante por 5 millones de euros, mantendrá la gestión del club y el control político del otro 30% de las acciones de la Fundación.

La recompra de las acciones por parte de la Fundación sólo se podrá ejecutar si simultáneamente se amortiza por parte del club el préstamo concedido por el inversor, con los correspondientes intereses, de forma proporcional al porcentaje de acciones que hayan sido objeto de recompra. En todo caso, se mantendrán los compromisos de gestión y administración del Levante mientras no se haya reintegrado por completo el préstamo de 10 millones.

José Danvila adquirirá, cuando así lo solicite, un primer paquete de 6.300 acciones que están despignoradas, con un valor de 135 euros por título y que se realizará en un pago al contado de 850.500 euros.

La Fundación se obligará a venderle un segundo paquete de 30.700 acciones por valor de 4.144.500 euros cuando obtenga la autorización del Protectorado y sin obligación de que el inversor tenga que adelantar el desembolso por dichas acciones.

No obstante, entre los acuerdos que ultiman los abogados del despacho Broseta, en representación de la Fundación y los abogados de José Danvila, la Fundación no solo venderá el 50% de sus acciones, sino que también podría ceder los derechos políticos del otro 50% y que bajo la petición del inversor estarían obligadas a votar a favor de las cuentas anuales presentadas por su propio Consejo durante los cinco años de vigencia del préstamo participativo y aunque los números presentados por los administradores de la sociedad sean favorables pero contengan algunas salvedades.

Sirva como ejemplo, que en el ejercicio 2020-21, esas salvedades o maquillaje contable provocaron que los indicadores del ratio de deuda de Levante, del ratio de gastos y del cálculo del punto de equilibrio de las tres últimas temporadas estuviera dentro de los parámetros del cumplimiento económico de la Liga, pero el resultado al final del ejercicio terminó con pérdidas por valor de 23,2 millones de euros.

¿Quién ocupará el asiento presidencial en el palco de Orriols?

Quico Catalán sigue ejerciendo y ejecutando operaciones como presidente del Levante UD aunque su despedida en diferido se escenificó el pasado 28 de junio. De momento, no hay cambio de cartera, ni de caretas porque el Consejo de Administración no ha dimitido y cuando lo haga lo hará por cooptación porque varios de sus miembros continuarán y los nuevos serán ratificados en la Junta General de diciembre.La Fundación ha cometido demasiados errores en todo este proceso, pero el más importante es no haber realizado una auditoria externa del Levante desde el instante en el que sabe que Quico Catalán no tiene capacidad para solucionar el volumen de deuda a corto y a medio plazo que ha generado en las dos últimas temporadas.

El Patronato tenía que haber cogido las riendas, asumiendo la responsabilidad que se le confirió para buscar inversores que rescatasen al club y que lo primero que te solicitan son datos reales de la situación económica, financiera y patrimonial de la sociedad.

La Fundación no hizo nada de nada, ni destituyó al Consejo hace dos años, ni ha querido levantar las alfombras del club para saber cuál es la realidad a la que se enfrentaba. La dimisión de Vicente Furió es la imagen del fracaso de todo un Patronato que no supo custodiar una parte muy importante del patrimonio del Levante y que ha desaparecido por la negligente gestión de un Consejo de Administración que se ha aprovechado de su condición de dominio para ejecutar sin escrúpulos todos sus planes económicos, deportivos y financieros.

No obstante, tal y como, declaró en la Junta Extraordinaria el asesor de la Fundación Miguel Navarro del despacho ‘Broseta Abogados’, si en el transcurso de los próximos días llega un inversor con una propuesta claramente más favorable que la presentada por José Danvila, habría posibilidad de volver a convocar una reunión del Patronato para dejar sin efecto la decisión adoptada el 4 de agosto, al no estar ejecutada y proceder a la adopción de un nuevo acuerdo.

Además, el club ya está en otra dimensión económica con el ingreso de más de 13 millones de euros entre traspasos realizados y bonus recibidos de otros clubes. Esta cifra todavía podría incrementarse durante el mercado estival con las ventas de Jorge De Frutos y de Dani Cárdenas al Rayo Vallecano.

Aparentar que todo cambia para que nada cambie

La única realidad constatable de lo que ha ocurrido en el Levante durante los dos últimos meses, es que Quico Catalán, que fracasó en el intento de subir a Primera y que anunció su adiós sigue ejerciendo su cargo, el director deportivo Felipe Miñambres que fracasó en el intento de subir a Primera sigue ejerciendo su cargo y ha vuelto a depositar la confianza en Javi Calleja que no logró el objetivo para el que se le contrató.El nuevo gestor, José Danvila todavía no ha firmado ante notario el préstamo participativo por valor de 10 millones de euros, la consultora BDO que ha estado presente en el proceso de elección de candidatos no pudo acreditar documentalmente que la sociedad presentada por el inversor tenga liquidez para depositar dicha cantidad la próxima semana, aunque se le ha dado un plazo mayor para realizar la disposición y se ha ampliado hasta el 23 de octubre.

No hay penalizaciones para el inversor si no deposita el dinero en la nueva fecha indicada, tampoco hay una día fijado para adquirir el primer paquete de 6.300 acciones de la Fundación a cambio de 850.500 euros y si por cualquier circunstancia del destino el dinero no apareciera siempre nos quedará el último recurso para que Quico Catalán siga ejerciendo su cargo hasta la Junta General por responsabilidad.

Este jueves la Comisión Ejecutiva de la Fundación del Levante UD puede aprobar un borrador que legitime a José Danvila como nuevo gestor del club, a falta de la firma notarial, sin haber depositado ni un euro en el club, sin haber comprado el primer paquete de 6.300 acciones y sin una sola penalización. Vergonzoso e inadmisible.

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

Me alegro de preguntarle a MA Valiente en la Twittertulia de la semana pasada sobre el papel de esta consultora en este proceso. Parece mentira que una consultora tan importante como BDO haga estas cosas pero no me sorprende cuando encima te ves por Linkedin que apoya al Fuher de la LFP.

-

Se podrá impugnar el proceso y elección del Patronato?

-

@rompedor Vamos que de momento aquí nadie ha puesto ni uno todavía. Lo de la Fundación y el amic Furió es para pegarles fuego.

-

@joscbf dijo en Danvila i la màfia de sempre:

@rompedor Vamos que de momento aquí nadie ha puesto ni uno todavía. Lo de la Fundación y el amic Furió es para pegarles fuego.

Pero luego Furió dice que pasemos por caja.

-

Tuit de Gabi Salinas:

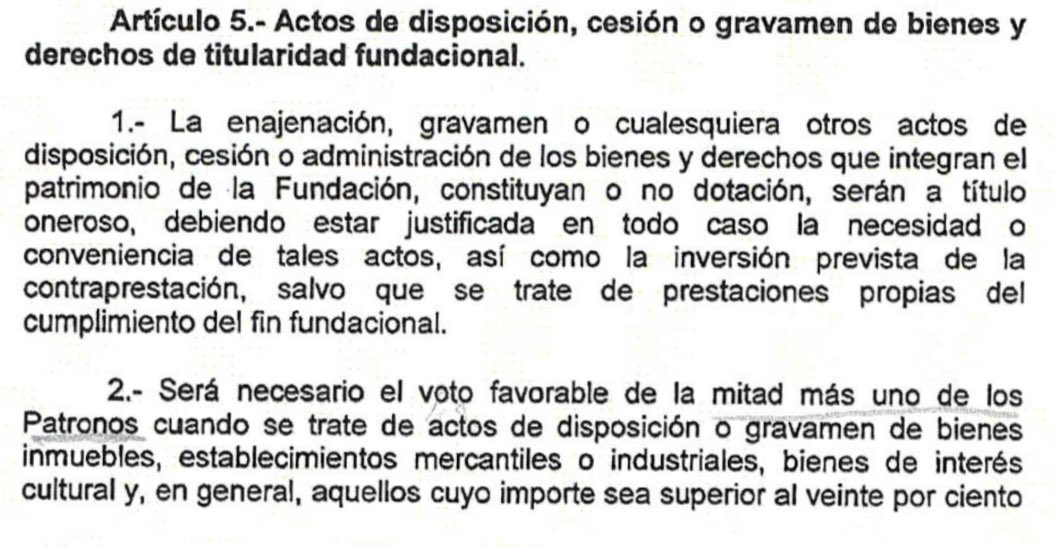

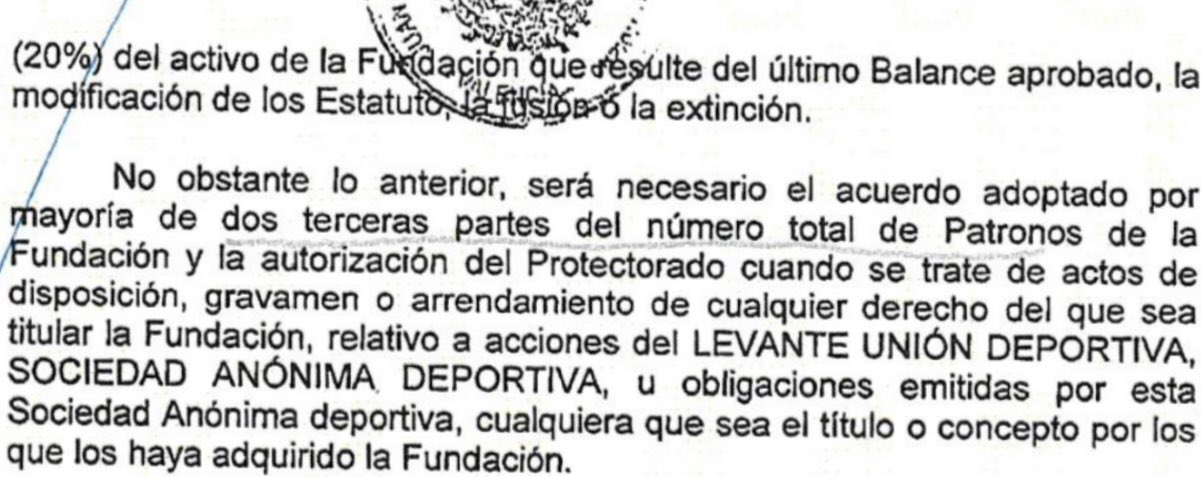

El art. 5.2 de los Estatutos de la @LUDfundacion regula la mayoría para adoptar acuerdos sobre las acciones del LUD.

La barrera es de 2/3 sobre el TOTAL de patronos (15).

Esta disposición hizo que en 2015 no se consumara la venta a Sarver, pese a obtener más síes que noes.

-

Tuits de Carlos Ayats:

Tal y como ha publicado @SERDepValencia, es cierto que el 4 de agosto, tras indicar el auditor cambios importantes en su informe realizados la madrugada anterior, pedí al resto del Patronato aplazar, aunque fuera al lunes 8, una decisión fundamental para el futuro del @LevanteUD

Lógicamente, el motivo era analizar, aunque fuera en pocas horas, los cambios señalados en el aspecto clave de la candidatura de Danvila, que era la disponibilidad inmediata de los fondos, y que era donde el auditor, BDO, nos indicaba que había hecho modificaciones de relevancia.

De manera indefendible, y que retrata a una @LUDfundacion que ha sido una mera comparsa al dictado de la directiva actual durante demasiados años, apenas 3 patronos votamos a favor del aplazamiento, x lo que el proceso siguió adelante a ciegas de un modo increíble e intolerable..

En dicho proceso, se nos ha vendido a nivel interno y externo, también por cierto por parte de @LaLiga, una urgencia que el paso de las semanas ha demostrado no ser tan extrema, dentro de la evidente gravedad de la situación económica del club.

Que el proceso ha favorecido la opción Danvila, desde la práctica totalidad de los frentes, es incuestionable. Sin embargo, a Danvila, a mi entender, hay poco que reprocharle a título individual en toda esta historia.

Moleste o no que se diga, se juega 15 millones de euros de su patrimonio, y a mí, que llevo muchos años reclamándole a la actual directiva que los ponga, me parece inmoral poner ahora a parir de partida al primero en 15 años que, de verdad, los pone.

Otra cosa es que no comparta, ni por asomo y como ya le he transmitido personalmente, su intención de comprar el 50% de las acciones de la Fundación por 5M.

Hay opciones mejores y más legítimas, y espero que las acepte, porque creo que será lo mejor para el club, y tb para él.La que queda absolutamente señalada en este proceso es la Fundación, una Fundación que no sólo ha fracasado rotundamente en su labor fiscalizadora, sino cuya actuación de los últimos tiempos puede conllevar responsabilidades jurídicas para los patronos que ya estamos estudiando.

Yo no voy a demonizar a Danvila, como tampoco a Furió por mucho que haya abierto los ojos tarde y se haya marchado superado por la situación, ni pienso entrar en circos interesados de gente que no sé dónde estaba estos 7 años en que el FROG lleva luchando completamente solo.

Lo que voy a seguir haciendo, como durante los últimos 25 años que llevo dando prioridad absoluta al @LevanteUD en mi vida, es intentar ayudar al club en todo lo que esté en mi mano, equivocarme lo menos posible y, sobre todo, dormir con la conciencia tranquila. Y en ello sigo.

-

El FROG valora los avances de la negociación entre la Fundación y José Danvila, pero mantiene sus líneas rojas

Tras la reunión de la Comisión Ejecutiva mantenida esta mañana en el estadio Ciutat de València, desde el FROG-Asociación de Accionistas del Levante UD, valoramos positivamente los avances producidos en la negociación entre la Fundación Levante UD Cent Anys y José Danvila de cara a la firma del futuro acuerdo de viabilidad definitivo entre ambas partes, pero mantenemos nuestras líneas rojas expresadas en el comunicado del pasado 9 de agosto, motivo por el que nos hemos abstenido en la votación de esta mañana sobre el documento base exigido por la Liga como garantía de la operación.A ese respecto, queremos manifestar:

1.- Tal y como hemos trasladado al inicio de la reunión, no procede hablar de acuerdo vinculante, ya que, como indica el propio borrador del term-sheet, el acuerdo necesita ser refrendado por el Patronato en virtud del artículo 5 de los Estatutos de la Fundación, no pudiendo, por tanto, tener la consideración de vinculante por acuerdo de la Comisión Ejecutiva.

Así mismo, según artículo 16 de la Ley de Fundaciones, “no son delegables la aprobación de las cuentas y del plan de actuación, la modificación de los Estatutos, la fusión y la liquidación de la Fundación ni aquellos actos que requieran la autorización del Protectorado”, por lo que entendemos que se están fijando unas bases, no adquiriendo ningún compromiso definitivo.

Además, como también hemos recordado esta mañana, el contrato final requerirá no sólo el acuerdo por mayoría de 2/3 del número total de patronos de la Fundación (art. 5 Estatutos Fundación Levante UD Cent Anys) y la autorización previa del Protectorado de Fundaciones (art. 21 de la Ley de Fundaciones), sino también, en virtud del artículo 67 de la Ley del Deporte, la autorización previa del Consejo Superior de Deportes.

2.- En este sentido, la obligación de la Fundación es, y lo será incluso después de la firma con José Danvila si se mantiene (como lógicamente esperamos) la reversibilidad sine die pactada en el acuerdo base, atender y estudiar cualquier propuesta financiera que aspire a mejorar las condiciones ofrecidas por Danvila.

Por ello, tal y como le hemos manifestado antes de la reunión a Miguel Ángel Valiente que haríamos, hemos solicitado la valoración de la auditoría contratada para el proceso, BDO, de la oferta mejorada hecha llegar anoche a la Fundación por su equipo de trabajo.

En este aspecto, señalar que BDO, a la que Valiente ya le hizo llegar directamente la propuesta anoche, ha indicado que sigue sin considerar vinculante la documentación de financiación presentada, por lo que mantiene su valoración final negativa en este aspecto.

3.- Valoramos positivamente que Danvila haya accedido, en la negociación, a obligarse a no participar con su paquete accionarial en las votaciones de la Junta General de Accionistas referentes no sólo a la elección de patronos, sino a cualquier aspecto de la Fundación en sí.

Es fundamental, como llevamos defendiendo desde nuestra creación en 2016, que la Fundación y el Consejo de Administración del Levante UD funcionen con una independencia real y necesaria.

4.- Pese a lo anterior, como le hemos trasladado directamente a José Danvila y como también le hemos transmitido esta mañana al resto de patronos de la Comisión Ejecutiva (con una aceptación, por cierto, bastante favorable), seguimos solicitando -en virtud de lo expuesto en nuestro Plan de Consenso-, que la compra del 50% de las acciones a la Fundación sea sustituida por una ampliación de capital por el mismo importe, 5 millones de euros, que haga que el dinero vaya directamente a quien lo necesita (el Levante UD, no la Fundación), que permita a los actuales accionistas concurrir a la misma, y que evite, y no es un tema menor, potenciales problemas jurídicos y/o burocráticos.

5.- Así mismo, y pese a que seguimos sin compartir buena parte de las formas y el fondo del proceso -la dificultad para acceder a documentación clave, el incomprensible no aplazamiento del Patronato del pasado 4 de agosto ante las modificaciones de última hora de BDO, el veto a que el FROG participase directamente en la negociación con Danvila o la negativa a la solicitud del propio FROG de hacer una due diligence al principio del proceso con la excusa de que no daba tiempo (hoy ya la tendríamos y conoceríamos la realidad financiera del club)-, agradecemos a la Comisión Ejecutiva que haya solicitado la colaboración de un experto independiente como Pedro Lizondo en la concreción de los hitos económico-financieros claves en el acuerdo final para que la Junta General de Accionistas respalde o no, anualmente, la labor del futuro nuevo Consejo de Administración del club.

El FROG valora els avanços de la negociació entre la Fundació i José Danvila, però manté les seues línies roges

Després de la reunió de la Comissió Executiva mantinguda aquest matí en l’estadi Ciutat de València, des del FROG-Associació d’Accionistes del Llevant UE, valorem positivament els avanços produïts en la negociació entre la Fundació Llevant UE Cent Anys i José Danvila de cara a la signatura del futur acord de viabilitat definitiu entre totes dues parts, però mantenim les nostres línies roges expressades en el comunicat del passat 9 d’agost, motiu pel qual ens hem abstingut en la votació d’aquest matí sobre el document base exigit per la Lliga com a garantia de l’operació.A aqueix respecte, volem manifestar:

1.- Tal com hem traslladat a l’inici de la reunió, no procedeix parlar d’acord vinculant, ja que, com indica el propi esborrany del term-sheet, l’acord necessita ser confirmat pel Patronat en virtut de l’article 5 dels Estatuts de la Fundació, no podent, per tant, tenir la consideració de vinculant per acord de la Comissió Executiva.

Així mateix, segons article 16 de la Llei de Fundacions, “no són delegables l’aprovació dels comptes i del pla d’actuació, la modificació dels Estatuts, la fusió i la liquidació de la Fundació ni aquells actes que requerisquen l’autorització del Protectorat”, per la qual cosa entenem que s’estan fixant unes bases, no adquirint cap compromís definitiu.

A més, com també hem recordat aquest matí, el contracte final requerirà no sols l’acord per majoria de 2/3 del nombre total de patrons de la Fundació (art. 5 Estatuts Fundació Llevant UE Cent Anys) i l’autorització prèvia del Protectorat de Fundacions (art. 21 de la Llei de Fundacions), sinó també, en virtut de l’article 67 de la Llei de l’Esport, l’autorització prèvia del Consell Superior d’Esports.

2.- En aquest sentit, l’obligació de la Fundació és, i ho serà fins i tot després de la signatura amb José Danvila si es manté (com lògicament esperem) la reversibilitat sine die pactada en l’acord base, atendre i estudiar qualsevol proposta financera que aspire a millorar les condicions oferides per Danvila.

Per això, tal com li hem manifestat abans de la reunió a Miguel Ángel Valiente que faríem, hem sol·licitat la valoració de l’auditoria contractada per al procés, BDO, de l’oferta millorada feta arribar anit a la Fundació pel seu equip de treball.

En aquest aspecte, assenyalar que BDO, a la qual Valiente ja li va fer arribar directament la proposta anit, ha indicat que segueix sense considerar vinculant la documentació de finançament presentat, per la qual cosa manté la seua valoració final negativa en aquest aspecte.

3.- Valorem positivament que Danvila haja accedit, en la negociació, a obligar-se a no participar amb el seu paquet accionarial en les votacions de la Junta General d’Accionistes referents no sols a l’elecció de patrons, sinó a qualsevol aspecte de la Fundació en si.

És fonamental, com portem defensant des de la nostra creació en 2016, que la Fundació i el Consell d’Administració del Llevant UE funcionen amb una independència real i necessària.

4.- Malgrat l’anterior, com li hem traslladat directament a José Danvila i com també li hem transmès aquest matí a la resta de patrons de la Comissió Executiva (amb una acceptació, per cert, bastant favorable), continuem sol·licitant -en virtut de l’exposat en el nostre Pla de Consens-, que la compra del 50% de les accions a la Fundació siga substituïda per una ampliació de capital pel mateix import, 5 milions d’euros, que faça que els diners vagen directament a qui els necessita (el Llevant UE, no la Fundació), que permeta als actuals accionistes concórrer a aquesta, i que evite, i no és un tema menor, potencials problemes jurídics i/o burocràtics.

5.- Així mateix, i malgrat que seguim sense compartir bona part de les formes i el fons del procés -la dificultat per a accedir a documentació clau, l’incomprensible no ajornament del Patronat del passat 4 d’agost davant les modificacions d’última hora de BDO, el veto al fet que el FROG participara directament en la negociació amb Danvila o la negativa a la sol·licitud del propi FROG de fer una due diligence al principi del procés amb l’excusa que no donava temps (avui ja la tindríem i coneixeríem la realitat financera del club)-, agraïm a la Comissió Executiva que haja sol·licitat la col·laboració d’un expert independent com Pedro Lizondo en la concreció de les fites economicofinanceres claus en l’acord final perquè la Junta General d’Accionistes recolze o no, anualment, la labor del futur nou Consell d’Administració del club.

-

Comunicado de la Comisión Ejecutiva de la Fundación Levante UD Cent Anys

La comisión ejecutiva de la Fundación del Levante Unión Deportiva ‘Cent Anys’ se ha reunido hoy y en primer lugar tomó razón de las dimisiones del presidente Vicente Furió y del patrono Rafael Poveda, a quienes se agradece su esfuerzo desinteresado y compromiso durante todos estos años.

En segundo lugar, se ha aprobado hoy los términos de la hoja de condiciones (term sheet) de la operación de viabilidad financiera propuesta por José Danvila y aprobada por mayoría absoluta en su último patronato. De esta forma se cumple con una primera formalización de los requerimientos de LaLiga de presentar un proyecto de viabilidad económico financiero de garantías suficientes.

Desde aquel día se trabaja en este documento que hoy ha sido formalizado y enviado cumpliendo el requisito indispensable para LaLiga como garantía de la operación.

A partir de ahora, y después de concluir el primer hito del proceso anteriormente citado, la Fundación continúa con la hoja de ruta establecida para terminar de formalizar la citada operación en los términos aprobados por el patronato.

El paso siguiente será negociar la documentación jurídica necesaria para ejecutar la operación y posteriormente se procederá a la convocatoria de un patronato para ser sometida la operación a la votación definitiva, que debe ser respaldada por dos tercios de los patronos. Es entonces cuando comenzará, en caso de ser aprobada, la gestión con el Protectorado de Fundaciones de la Generalitat Valenciana para la venta a José Danvila del paquete del 50% de las acciones que hoy posee la Fundación, que supone aproximadamente el 30% de los títulos de la sociedad.

Asimismo, recordar que en cualquier momento la Fundación va a tener la posibilidad de recomprar, total o parcialmente, a 135 euros por acción (mismo precio al que compraría José Danvila) las acciones que se puedan vender, una vez se formalizara la devolución del préstamo de 10 millones de euros que va a realizar.

Este préstamo participativo, con tipo de interés fijo cómo máximo del 7’50 nominal anual, con vencimiento a cinco años desde la disposición, si la Fundación lo decide, se podrá ampliar a cinco años más. Este préstamo es una deuda subordinada por lo que no tiene ningún privilegio sobre otros préstamos.

Destacar que el compromiso de José Danvila es que esta compra de acciones no condicionará la gobernanza de la Fundación, ya que se abstendrá en las votaciones de la junta general que afecten a la Fundación o en la confección del patronato.

De la misma forma que José Danvila se obliga frente a la Fundación en relación al ejercicio de determinados derechos políticos, ésta, mientras esté vigente el préstamo, si la auditoría es favorable o favorable con salvedades y se estén cumpliendo los indicadores de seguimiento de la marcha financiera del club, que serán verificados por la comisión técnica de seguimiento, votará a favor de las cuentas anuales y la gestión.

Hay que señalar que la Fundación formará parte de este comité de

seguimiento, que se reunirá trimestralmente, y que estará integrado por miembros designados por ambas partes.Además, resaltar que la propuesta de José Danvila supone para la Fundación una representación activa en el Consejo de Administración de la sociedad incorporando un consejero dominical y consensuando ambas partes dos consejeros independientes.

La junta general de accionistas de la sociedad, a propuesta del Consejo, votará los auditores de una lista de las grandes firmas del sector preaprobada entre Fundación y Club.

Por otro lado, ante el comunicado de ayer de la alternativa presentada en su día por Miguel Ángel Valiente, la Fundación informa que BDO ha analizado someramente la información aportada por la candidatura e indica que no modifica las conclusiones contenidas en el último informe, especialmente en lo que se refiere a la disponibilidad de los fondos y la posibilidad de aportarlos en los plazos requeridos. En todo caso, se ha acordado solicitar información adicional a esta alternativa y dependiendo del resultado de dicha solicitud y, si procede, se trasladarían las conclusiones al patronato.