Posible punto de inflexión, motivos para la preocupación

-

@joscbf dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

Viendo todo esto la verdad es que el punto de inflexión de ese maldito penalty puede acabar siendo mucho más dramático de lo que lo sentimos en el campo.

Y coincido en señalar bien destacada la espantada de Boluda, me parece lamentable y en cierto modo incomprensible.

Pues yo creo que haber subido a Primera y que siguiera Quico “gestionando” y maquillando las cuentas gracias a los ingresos de TV sólo era darle una patada adelante al problema. Las malas gestiones explotan antes o después, subas o bajes. Y poner más dinero en manos de ese ludópata era hacer la pelota más grande.

No digo que el ascenso hubiera solucionado todo, pero es evidente que el agujero sería mucho menor del que es ahora mismo con una situación en la que por pura obligación te toca malvender activos importantísimos.

Nadie puede asegurar que por haber subido estos cambios de gestión no se hubieran producido igualmente durante esta temporada. -

@malcontent yo espero que entre esta temporada y la que viene nos asentemos en la “normalidad”

En segunda, plantilla joven y no cara (opciones para desarrollarla) y con las cuentas claras.

Pagando la deuda poco a poco. Sin obligación de vender (pero si con la necesidad para reinvertír mejor -no en plantilla sino en la ciudad deportiva y el estadio)

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent yo espero que entre esta temporada y la que viene nos asentemos en la “normalidad”

En segunda, plantilla joven y no cara (opciones para desarrollarla) y con las cuentas claras.

Pagando la deuda poco a poco. Sin obligación de vender (pero si con la necesidad para reinvertír mejor -no en plantilla sino en la ciudad deportiva y el estadio)

Un plan lógico, que ya deberíamos haber puesto en marcha este año y, porqué no, el pasado.

Por lo que volvemos de nuevo a lo mismo: en manos de quién ha estado nuestro club, con el consentimiento de la fundación. -

@gimnastico_1909 de Qc y del Consejo, con la complicidad de la Fundación

Tontos, vagos, ambiciosos...y el listo

-

Ha comenzado la liga y según transfermarkt, nos embaulamos algo más de 16 millones en traspasos: Pepelu (5 millones, aunque no tengo claro si se computan este año dado que los van a pagar a plazos), Pubill (5), De Frutos (4, 50% del traspaso de 8), Sarachi (1,8 pero trampa porque el jugador se queda el 40 o 50%, no recuerdo ahora), Cárdenas (1,3) y Son 100 mil. Me salen unos 16,5 millones aprox según lo que se haya quedado Saracchi.

¿De dónde saldrán los otros 14 que hay que pagar el 30 de junio de 2024?. Aquí ya queda poco o nada que traspasar, salvo que en diciembre vendamos a media plantilla. Dánvila tendrá que buscar la pasta. -

Ninguno de los TRES candidatos me convence, sus ofertas son:

CONSEGUIR UN CRÉDITO A CARGO DEL CLUB.

SI HAY PERDIDAS EL CLUB LAS ASUME TODAS

SI HAY BENEFICIOS, PARA SUS BOLSILLOS.Conclusión: Riesgos para ellos CERO, riesgos para el Club todos.

Opino que en caso extremo, QUE SE VENDA EL CLUB con garantías de como sería la gestión, el nuevo propietario asumiría beneficios y pérdidas y sería la ÚNICA MANERA DE ECHAR A QC Y TODA SU BANDA DEL LEVANTE UD . -

@gimnastico_1909 dijo en Posible punto de inflexión, motivos para la preocupación:

Ha comenzado la liga y según transfermarkt, nos embaulamos algo más de 16 millones en traspasos: Pepelu (5 millones, aunque no tengo claro si se computan este año dado que los van a pagar a plazos), Pubill (5), De Frutos (4, 50% del traspaso de 8), Sarachi (1,8 pero trampa porque el jugador se queda el 40 o 50%, no recuerdo ahora), Cárdenas (1,3) y Son 100 mil. Me salen unos 16,5 millones aprox según lo que se haya quedado Saracchi.

¿De dónde saldrán los otros 14 que hay que pagar el 30 de junio de 2024?. Aquí ya queda poco o nada que traspasar, salvo que en diciembre vendamos a media plantilla. Dánvila tendrá que buscar la pasta.Según dijo ayer Ayats por de Frutos son 2,65 + 0,2/año si el Rayo se queda en primera durante 3 años y por Cardenas son 0,85.

Rebajas por liquidación -

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

-

@juca dijo en Posible punto de inflexión, motivos para la preocupación:

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

Aquí siempre se han hecho mejor las cosas cuando se ha trabajado con pocos recursos. Íbamos de millonarios cuando nunca hemos dejado de ser clase trabajadora. Ello no quita para que se den explicaciones de todo el dinero malgastado que ha vuelto a dejar al club en la ruina

-

@juca dijo en Posible punto de inflexión, motivos para la preocupación:

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

La verdad es que los fichajes de este verano pintan mejor que los del pasado. Y nos hemos quitado de encima algunos pesos muertos.

-

Yo quiero recordar que el año pasado cuando se cerraron los fichajes (y los que se quedaban en plantilla) el clima general también era bastante positivo... además hasta el 1 de septiembre se había sacado 5 puntos en 3 jornadas, con lo que todavía no se estaba en plan negativo.

-

-

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

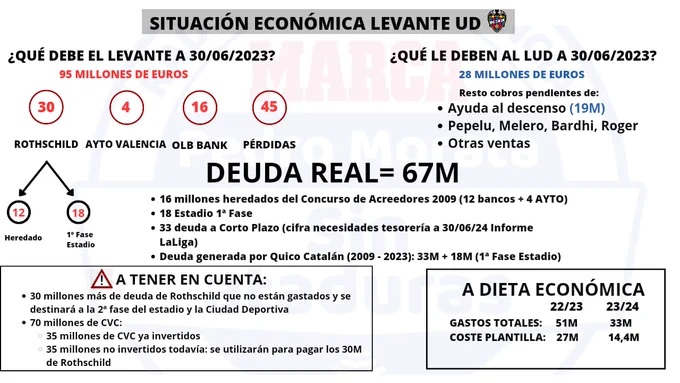

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

I'll See What I Can Do

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

¿OLD O OLB?

Puedes seguirme en Twitter en @RompedorLUD

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

Pues sí, creo que algo así pedías tú, y creo que nos viene bien a todos. Un esquema sencillo de tanto debemos, tanto tenemos, tanto ganamos.

Sé que no es tan simple, pero un resumencito para los legos no viene mal. Luego, el que tenga interés ya se va ampliando detalles

-

@malcontent es un banco con el que trabaja la liga para dar préstamos a equipos.

@ROMPEDOR Lo que no me queda claro es la deuda de 45 millones a quién se le debe? A bancos, clubs, jugadores??

Qué vencimientos e intereses tienen las diferentes deudas?

Estando en Segunda nos dan dinero de CVC?

Viendo esto. Si el club no reduce estructura a la mínima expresión quitando todas las secciones (el femenino reducido al máximo). No es sostenible

-

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

¿OLD O OLB?

Gracias, no lo había leído bien.

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@ROMPEDOR Lo que no me queda claro es la deuda de 45 millones a quién se le debe? A bancos, clubs, jugadores??

Esos 45 forman parte de un total de 95 que en teoría se ha reducido a 67... pero no sé si ha sido en la partida esa de 45 o en otra.

-

@malcontent como está eso?? Sigo sin entenderlo. No puede haber un epígrafe que sea "deuda de los dos ultimos años 45 millones"

Esa deuda es con alguien, es contable o no... Por que, sino, de donde sale la deuda con OLD?? el secretismo de este club es de cojones.

Igual que, el otro día Morata, dice que los 30 millones de Rochestí están en caja ya que ellos te los dan a cambio de hacer la cubierta y la deuda antigua pero, como CVC te ha dado 30 millones para pagar la deuda antigua más la cubierta el dinero de Rochesti no lo tienes gastado.

Al mismo tiempo que tu haces la ciudad deportiva y la 2 fase del estadio con el dinero que falta por darnos de CVC y Rochesti te da otros 35 millones que falta de darte del crédito.

Es todo una perogrullada.

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent como está eso?? Sigo sin entenderlo. No puede haber un epígrafe que sea "deuda de los dos ultimos años 45 millones"

Esa deuda es con alguien, es contable o no... Por que, sino, de donde sale la deuda con OLD?? el secretismo de este club es de cojones.

Igual que, el otro día Morata, dice que los 30 millones de Rochestí están en caja ya que ellos te los dan a cambio de hacer la cubierta y la deuda antigua pero, como CVC te ha dado 30 millones para pagar la deuda antigua más la cubierta el dinero de Rochesti no lo tienes gastado.

Al mismo tiempo que tu haces la ciudad deportiva y la 2 fase del estadio con el dinero que falta por darnos de CVC y Rochesti te da otros 35 millones que falta de darte del crédito.

Es todo una perogrullada.

Lo del crédito Rotschild es otro de los regalos que nos deja la mierda de gestión del cacique.

Seguro que sus minions lo harán mejor. Seguro.