Posible punto de inflexión, motivos para la preocupación

-

A continuación paso el hilo que hecho en Twitter:

Informe Rompedor sobre la situación que vive nuestro @LevanteUD

Hilo al Canto

Esta semana se ha vivido el momento mas tenso desde el Alavesazo, las consecuencias financieras y del capital social de este partido ahora se desvelan pero en este hilo voy a desgranar todos los hechos, eso si, podría matizar o cambiar cosas de mi análisis en el futuro.

Hasta el COVID el club iba bien, pero previamente han habido tres hechos que condicionó el devenir:

- Vender a Lerma y gastarlo todo (muy reprochable)

- El fiasco de la renoventa de Campaña (no es tan reprochable porque las lesiones no es culpa de nadie)

- Cubierta (matices)

La Cubierta era necesaria porque era de amianto, material prohibido, pero nos embarcaron desde la LFP a cubrirlo todo por la moda de hacerlo, requería una inversión.

También podríamos hablar de Nazaret que podríamos considerar como una inversión social a largo plazo pero ante el interrogante de qué hacer con Bunyol.

El vender a Lerma pero reinvertirlo todo ha sido el mayor error de la gestión de @Quicatven, siempre te tienes que dejar algo de tesorería por lo que pueda pasar, como ha sido la ultima temporada que te quedas con una plantilla descompensada y desproporcionada

Por otra parte, el club ha crecido mucho su estructura, se ha creado nuevas secciones como la de Futbol Sala, pero el COVID ha truncado el Plan Estratégico, con un nuevo escenario que obliga a adelgazar la estructura.

Sin apenas traspasos en unos años para compensar esa estructura, se descompensó mas esa plantilla, derivando en un descenso en el cual Felipe ha tuvo que rescindir por fichas altas o hacer traspasos.

La @LUDfundacion optó con darle una oportunidad mas a @Quicatven pero el no ascenso ha demostrado que faltaba mas liquidez de acuerdo con las normas de la LFP que hace que te dopes financieramente del CVC

Cierto que Pepe Dánvila podría entrar en un grupo "de confianza" pero teorías conspirativas de que esto estaba estudiado hace 5 años, no las creo, como bien dice @CarlosAyats se juega también parte de su patrimonio, otra cosa es hablar de las formas de la @LUDfundacion

Nadie ha explicado que el club necesitaba liquidez, y que el ascenso supondría una inyección pero no definitiva, hace falta mas generación de valor vía traspasos. No subir ha complicado mas la situación, la @LUDfundacion le ha pillado sin un plan B.

Digo lo del plan B porque tampoco se ha optado por ampliación de capital, eso era abrir el melón y cambiar un poco el estatus quo entre la

@LUDfundacion y el @LevanteUD y mas concretamente su consejo de administración.Al faltar ese plan B, que visto por lo visto, se debía haber hecho antes, se ha hecho a prisa y corriendo, y mas cuando se ha jugado todo a darle esa segunda oportunidad @Quicatven hace un año. El ascenso hubiera resuelto pero no todo, a eso se ha jugado, a esa carta.

La única explicación que le veo es que el abrir el melón de cambiar la estructura social hubiera supuesto la aparición de ciertos inversores y el miedo a parecernos al VCF con Peter Lim

No olvido la info de @AlemanSER sobre la posibilidad de Fondo de Inversión

https://cadenaser.com/2022/02/07/el-futuro-del-levante-pasa-una-regeneracion-integral-o-la-fundacion-tendra-que-vender-el-club/Ahora en estos momentos, tras un proceso polémico, aparece Dánvila, hasta ahora un desconocido pero ya empieza con la sombra de ser un "Julio Romero" de @Quicatven

Hasta aquí la LFP ha forzado a que se acometan medidas, las cuales la forma de gestionarlas desde la @LUDfundacion son controvertidas pero dada la situación es un primer paso, pero eso si, condicionado después a generar valor vía traspasos y adelgazar el club

Pero hasta ahora Dánvila no ha mostrado cómo será el proyecto de club, hablo de estilo, de qué imagen se pretende dar como club como reclamo producto, no olvidemos que somos sus clientes y debe buscar mas masa social como pretendía @Quicatven, ahí podría haber continuismo estilo

Por tanto Dánvila no solo debe explicar la operación financiera en Capital Social, debe explicar el proyecto de club, ya digo, no hablo de formar una buena plantilla que es su obligación sino las formas que da a la afición

Será un equilibrio complicado, vender caro y comprar barato a gente que compita, ahí juega un gran papel Felipe. Dánvila da un 1er paso pero debe luego sacar jugo de la reestructuración que va a a venir o que debería venir.

Por ultimo, hago un llamamiento a la afición. Hay que ser críticos pero estar mas unidos posibles. Vienen tiempos complicados y hace falta un debate serio y razonable sobre nuestro futuro.

El Rompedor.

-

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Interesante hilo de Sin Ataduras @SinAtadurasPM·

18h NOTICIA @LevanteUD

NOTICIA @LevanteUD

El ESCENARIO al que se enfrenta DANVILA

El ESCENARIO al que se enfrenta DANVILA @SinAtadurasPM hace público el "Informe análisis situación económica Levante U.D" COMPLETO que ha elaborado @LaLiga

@SinAtadurasPM hace público el "Informe análisis situación económica Levante U.D" COMPLETO que ha elaborado @LaLiga

Los detalles de la situación económica del @LevanteUD

Los detalles de la situación económica del @LevanteUD

LINK: https://drive.google.com/file/d/1Tiycj3uac6cY6U5qUerwqFVPgoTgDjvT/view?usp=sharing

MATICES IMPORTANTES

- Se trata de un informe realizado hace semanas en un contexto de máxima dificultad econòmica

- El @LevanteUD todavía no había vendido a Pepelu, Saracchi y tampoco se tiene en cuenta el préstamo / inyección de 10M propuesto por DANVILA

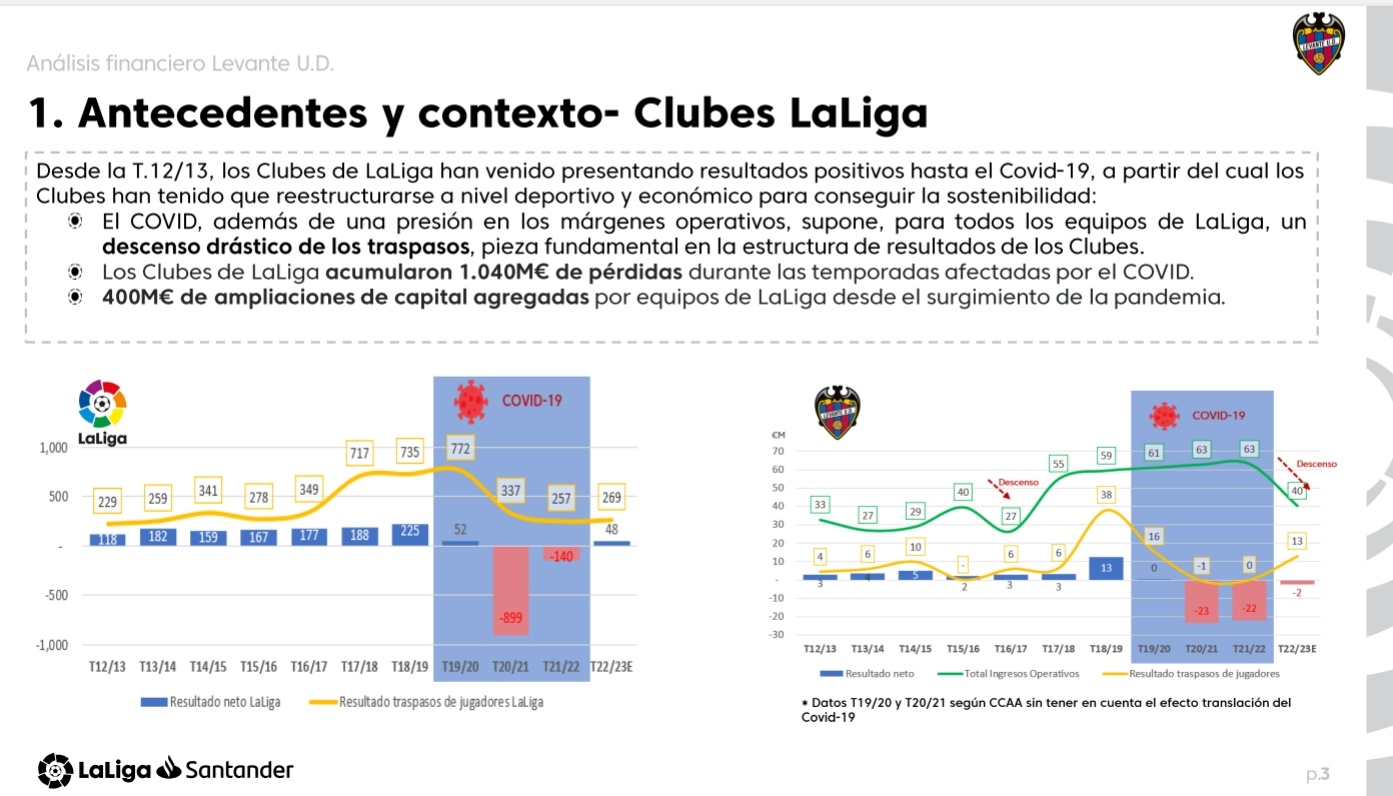

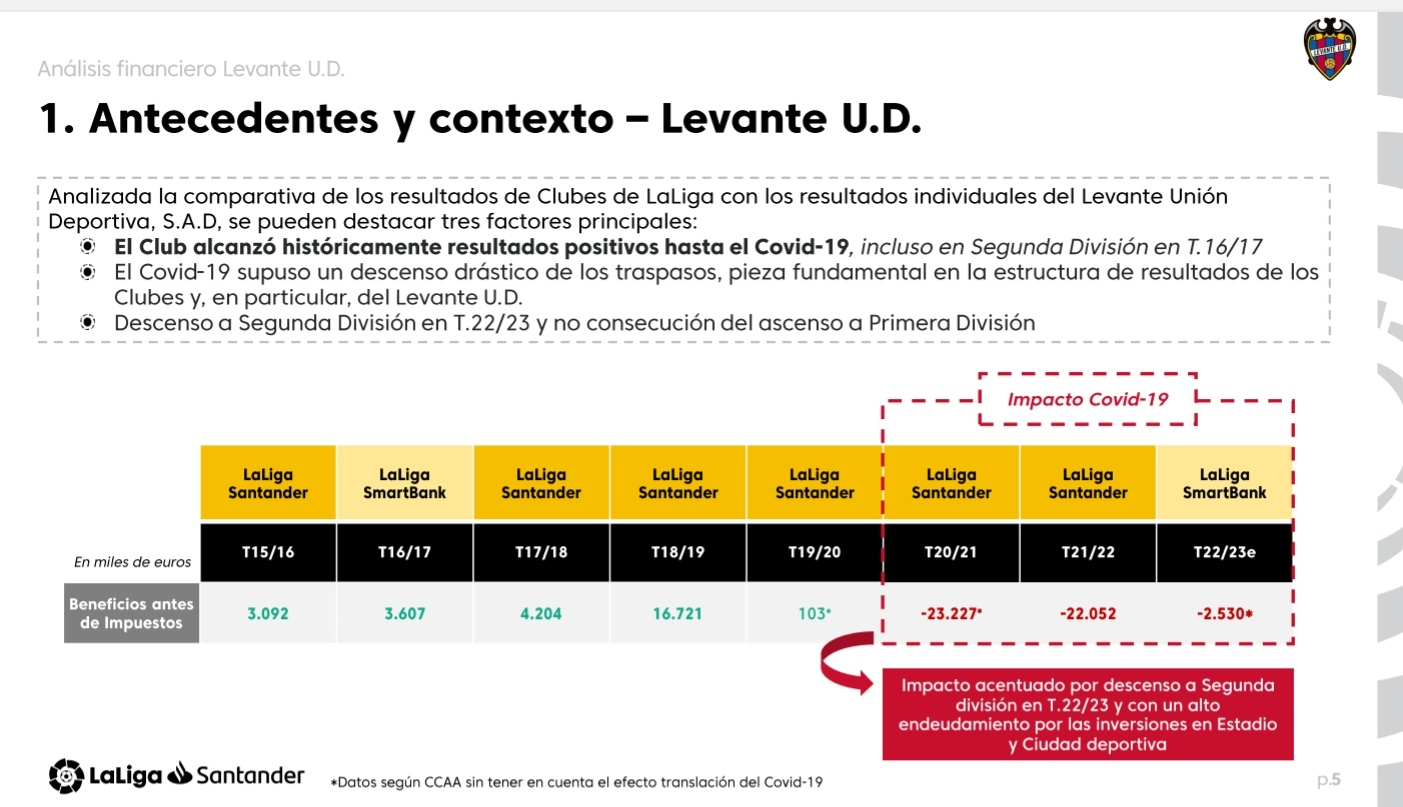

𝟏. 𝐀𝐍𝐓𝐄𝐂𝐄𝐃𝐄𝐍𝐓𝐄𝐒 𝐘 𝐂𝐎𝐍𝐓𝐄𝐗𝐓𝐎

Pérdidas económicas:- 20/21: -23,2M

- 21/22: 22.05M

- 22/23: -2.5M

️ @LaLiga: "Impacto acentuado por descenso a Segunda y con un alto endeudamiento por las inversiones en Estadio y Ciudad Deportiva"

️ @LaLiga: "Impacto acentuado por descenso a Segunda y con un alto endeudamiento por las inversiones en Estadio y Ciudad Deportiva"

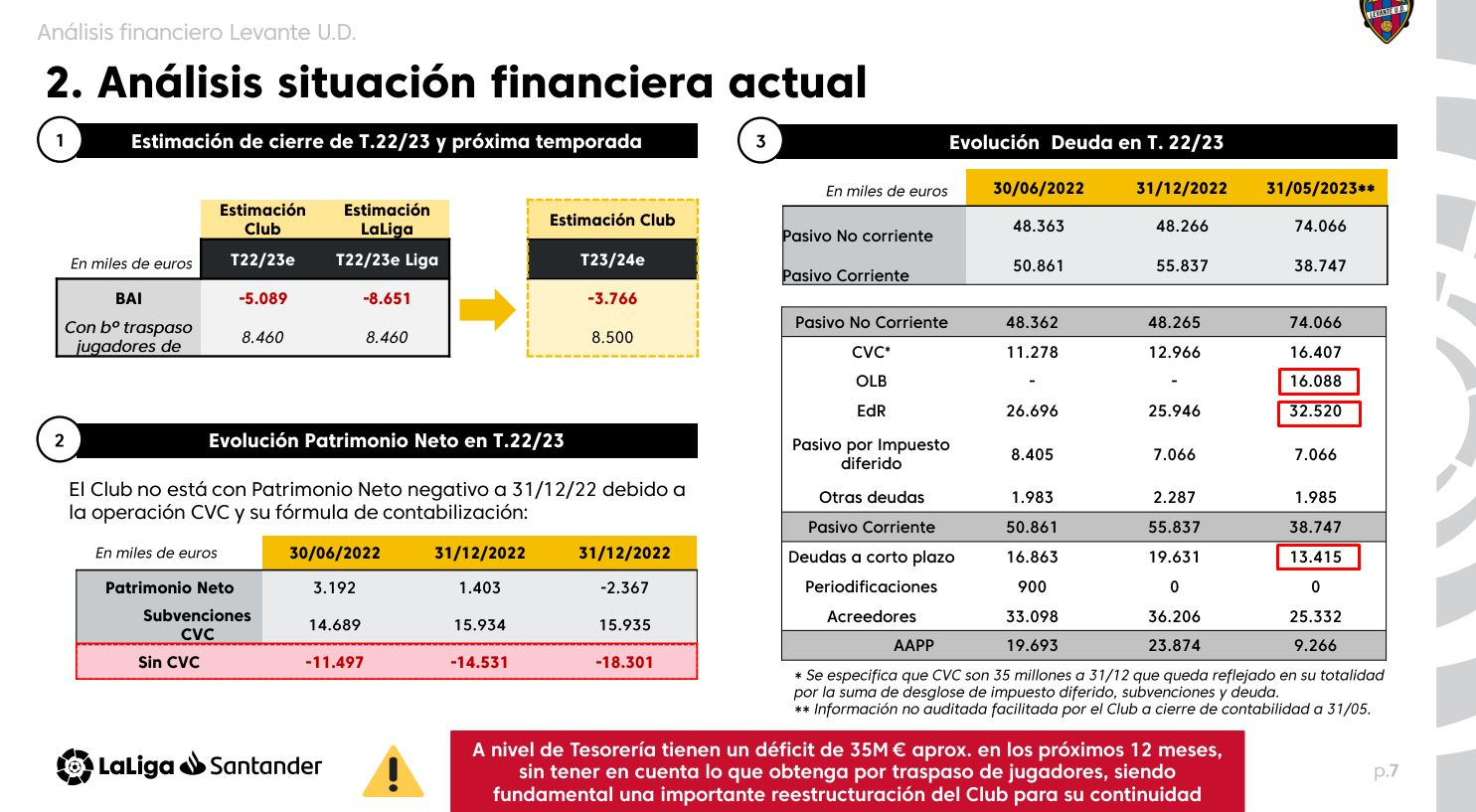

𝟐. 𝐀𝐍𝐀𝐋𝐈𝐒𝐈𝐒 𝐒𝐈𝐓𝐔𝐀𝐂𝐈𝐎𝐍 𝐅𝐈𝐍𝐀𝐍𝐂𝐈𝐄𝐑𝐀

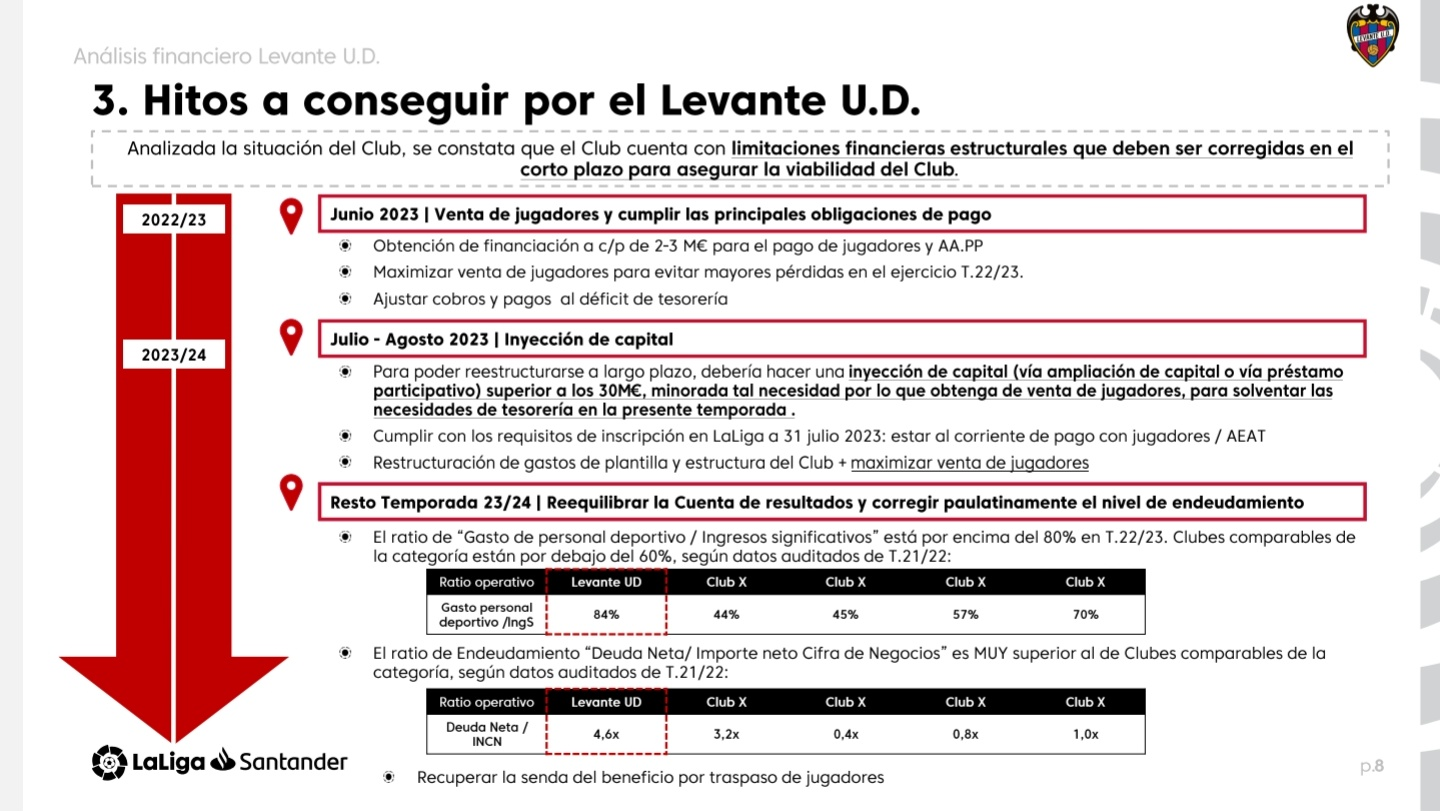

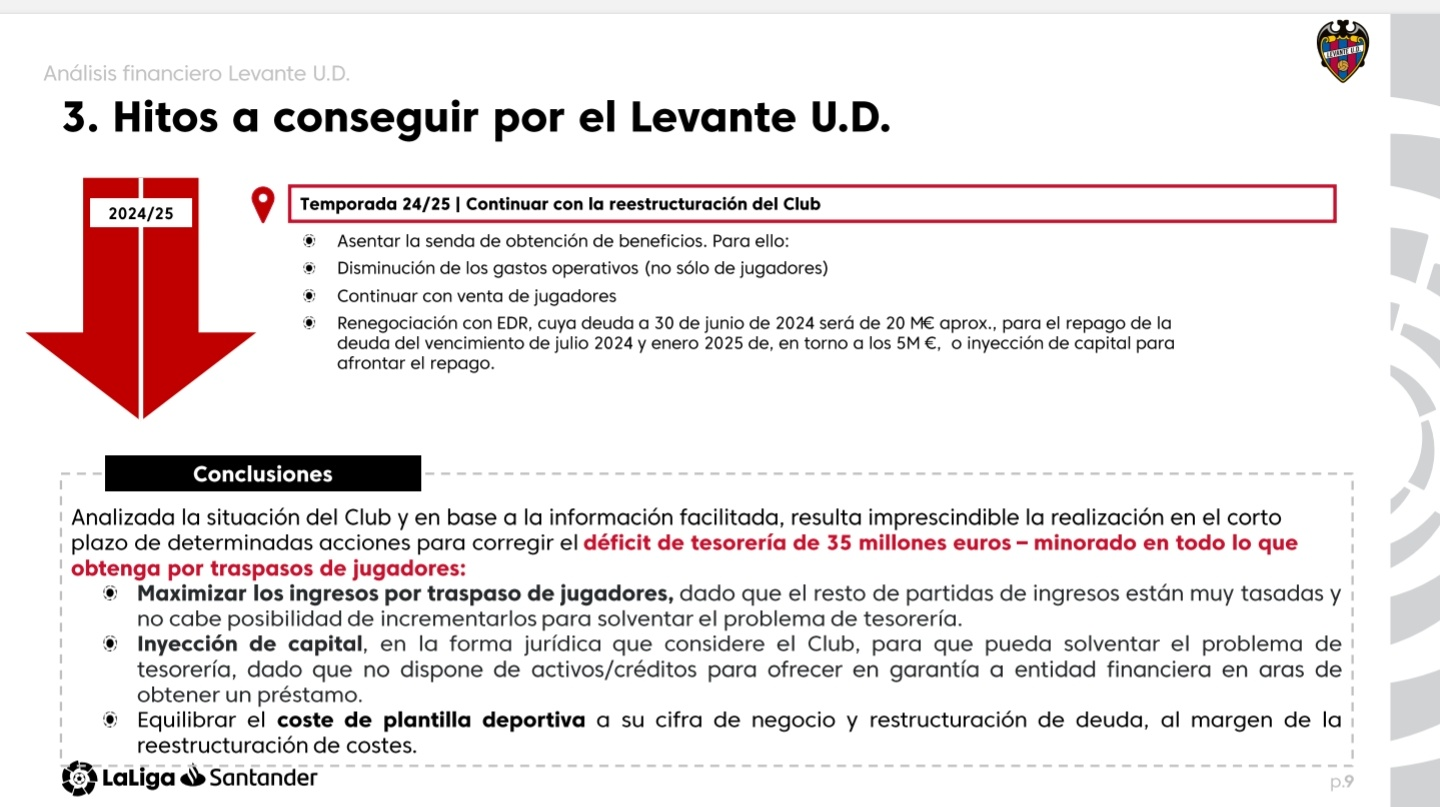

Déficit a nivel de tesorería de 35 millones en los próximos 12 meses

️ "Fundamental una importante reestructuración del Club para su continuidad"

Deuda realista: 32 (EDR = ROTSCHILD) +13+16 (OLB = OL BANK)

𝟑. 𝐇𝐈𝐓𝐎𝐒 𝐀 𝐂𝐎𝐍𝐒𝐄𝐆𝐔𝐈𝐑

- Julio / Agosto 23: Inyección capital superior a 30M y estar al corriente de pago con jugadores y AEAT + maximizar ventas

- Disminuir gastos personal deportivo, bajar ratio endeudamiento y recuperar beneficio neto por traspasos

HITOS 24/25

HITOS 24/25- Obtención de Beneficios:

• Disminución gastos operativos

• Seguir vendiendo jugadores

• Renegociación de la deuda con EDR

𝟒. 𝐀𝐍𝐄𝐗𝐎 𝐘 𝐌𝐀𝐓𝐈𝐂𝐄𝐒 𝐃𝐄 @𝐋𝐀𝐋𝐈𝐆𝐀

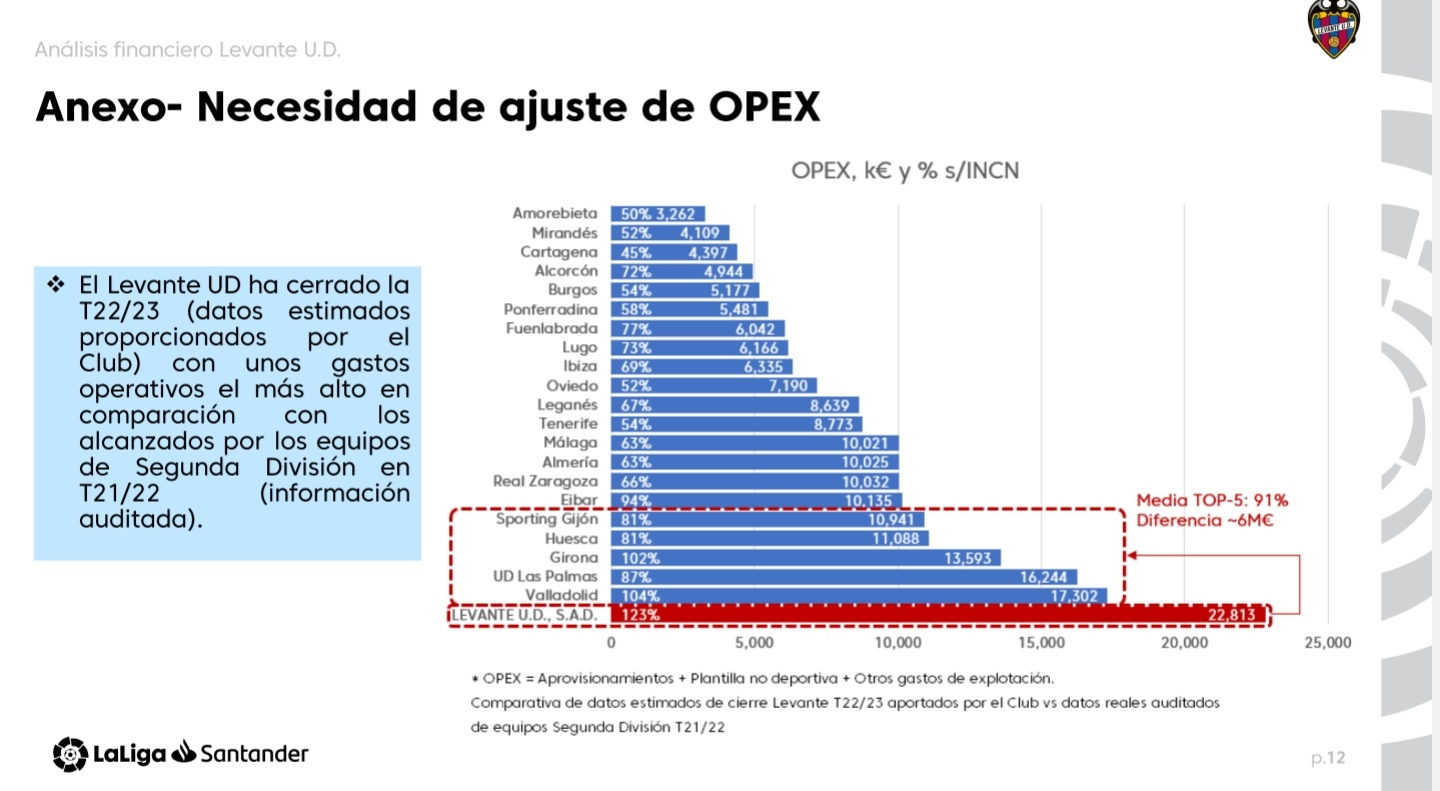

- Levante es el equipo de @LaLiga2 con mayores gastos operativos

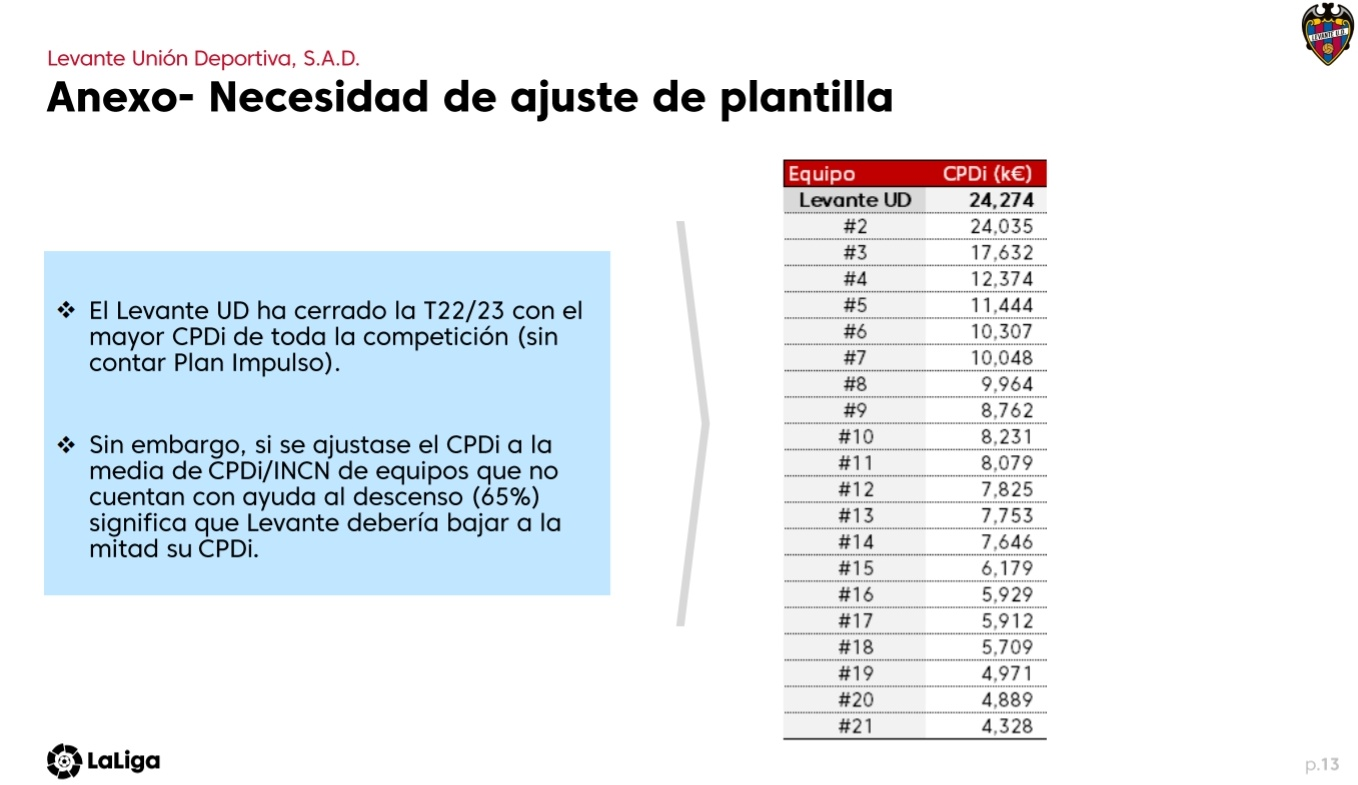

- @LaLiga avisa que @LevanteUD sin la ayuda al descenso debería prácticamente ajustar a la mitad su CPDi (Coste Plantilla Deportiva inscribible)

️ Una información de @pedro_morata y @alex_alfaro19

️ Una información de @pedro_morata y @alex_alfaro19He vist el fil d'Aristotelicando al respecte d'açò i menut baixó. No sé com anem a eixir d'esta. No anem a pujar i no tenim un duro. D'ací a uns anys venuts a un fons voltor i a seguir als xotos en la refundació.

-

@nabil-el-zhar puix la única de eixir d'esta, llevat de redimensionar tot el club de forma que els ingressos corrents superen el gastos corrents, es vendre tot el que es puga, fixar lliure, tirar mà de la cantera i que algúns Boludes de la vida vajan ficant o avalant prestecs de 5 millions cada ú d'açí al 30 de juny del any que ve.

Lo que es tenía que haver fet el estiu pasat, millor encara l'any anterior.

-

@nabil-el-zhar dijo en Posible punto de inflexión, motivos para la preocupación:

No sé com anem a eixir d'esta

Yo creo que lo tenemos muy muy mal, creo que los campos de tierra estan cerca...

Sé que muchos me dirán que ahora ya no se llevan y que todos son de césped artificial, pero es que no tenemos dinero ni para el césped artificial

Si lo que dice Levante somos todos es cierto, estamos acabados

-

http://www.froglevante.com/va/el-control-del-llevant-ue-no-pot-vendres-per-5-milions-deuros/

El control del Llevant UE no pot vendre’s per 5 milions d’euros

Divendres passat 4 d’agost de 2023, el Patronat de la Fundació Llevant UE Cent Anys va acordar iniciar la negociació per a acceptar el pla de viabilitat financera proposat per José Danvila, un pla que inclou, a més d’un préstec de 10 milions d’euros -que, a diferència dels altres molts que té signats el Llevant UD (com per exemple, el de 60 milions amb EDR), implica la concessió al prestador de la gestió del club, la qual cosa ja de per si mateix és summament perillosa-, la venda del 50% de les accions de la Fundació al Sr. Danvila per 5 milions d’euros.

Aqueixa venda, de fet, suposa no sols que el Sr. Danvila passe a disposar del 30% del total de les accions del Llevant UE, sinó que, tenint en compte l’actual estructura d’elecció de patrons de la Fundació, pot controlar directament l’elecció de 12 dels 23, a més dels 3 consellers que elevarien el número a 15, és a dir, el control indiscutible de la Fundació.

Tenint en compte això, amb el 30% de les accions que tindria al seu nom i el 30% que controlaria a través de la Fundació, Danvila, per 5 milions d’euros -els altres 10 són un préstec que se li retornarà amb interessos, no una injecció directa de capital en el club a través d’una ampliació-, repetisc, per 5 milions d’euros, passaria a controlar el 60% del Llevant UE SAE.

Aquesta decisió ens sembla absolutament inacceptable per diversos motius:

1.- Es pren obviant l’opinió de la totalitat dels accionistes del Llevant UE SAE amb l’única excepció de la Fundació.

2.- No s’ha produït un procés de lliure concurrència que permetera accedir a vendre aquest percentatge de poder en el Llevant UE per una quantitat superior.

3.- Existeixen moltes opcions millors si és veritat que no es vol aprofitar una situació de feblesa econòmica del club per a fer-se amb ell.

De fet, l’ampliació de capital per 5 milions que traslladem en la nostra Proposta de Consens permetria acudir a tots els actuals accionistes del Llevant UE i, en cas de ser necessari, Danvila o qualsevol altre gran accionista podria completar-la amb major legitimitat.

Això, a més d’una cosa òbvia que increïblement s’està passant per alt: qui necessita els diners és el Llevant UE, no una Fundació econòmicament sanejada i que tindria lògics problemes legals per a fer arribar els diners al club. Per tant, és al club, i no a la Fundació, al qui ha de fer-se-li arribar els diners.

D’altra banda, el passat 4 d’agost, i arreplegant el sentir del president de la Fundació, Vicente Furió, expressat davant tots els membres del Patronat presents, que és necessari tenir en compte (5 vots dels patrons així ho van recolzar), l’existència d’una voluntat de consens en aquest, vaig sol·licitar formar part de la comissió negociadora del contracte definitiu amb Danvila, possibilitat que se’m va ser denegada sense mediar votació, circumstància amb la qual procedisc a manifestar públicament la meua absoluta disconformitat.

En aquest sentit, s’han iniciat les negociacions amb l’equip de Danvila sense ni tan sols acordar en Comissió Executiva les línies roges a considerar, la qual cosa em sembla d’una gravetat considerable.

Vull recordar públicament a tots els membres del Patronat que la nostra responsabilitat és vetlar pels interessos de la Fundació i del Llevant UE, responsabilitat amb la qual, actuant de la present manera, i acceptant una venda d’accions tan innecessària com lesiva per als interessos de totes dues institucions, no s’està complint, amb les conseqüències legals que això pot implicar per als propis patrons.

Carlos Ayats / President del FROG-Associació d’Accionistes del Llevant UE SAE

-

Viendo todo esto la verdad es que el punto de inflexión de ese maldito penalty puede acabar siendo mucho más dramático de lo que lo sentimos en el campo.

Y coincido en señalar bien destacada la espantada de Boluda, me parece lamentable y en cierto modo incomprensible.

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

Viendo todo esto la verdad es que el punto de inflexión de ese maldito penalty puede acabar siendo mucho más dramático de lo que lo sentimos en el campo.

Y coincido en señalar bien destacada la espantada de Boluda, me parece lamentable y en cierto modo incomprensible.

Pues yo creo que haber subido a Primera y que siguiera Quico “gestionando” y maquillando las cuentas gracias a los ingresos de TV sólo era darle una patada adelante al problema. Las malas gestiones explotan antes o después, subas o bajes. Y poner más dinero en manos de ese ludópata era hacer la pelota más grande.

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

Viendo todo esto la verdad es que el punto de inflexión de ese maldito penalty puede acabar siendo mucho más dramático de lo que lo sentimos en el campo.

Y coincido en señalar bien destacada la espantada de Boluda, me parece lamentable y en cierto modo incomprensible.

E incongruente, no tiene sentido que saliendo el proyecto que tú apoyas desde el inicio y en el que has comprometido dinero, acabes saliendo por patas

-

@joscbf Pero si QC se pira y sale el proyecto que tu apoyas, no tiene sentido que te vayas ahora y no pongas un clavel ni nada

Espero que Boluda no sea consejero ni nada, por boca chancla, piña y por ser parte del "poblema"

-

@joscbf dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

Viendo todo esto la verdad es que el punto de inflexión de ese maldito penalty puede acabar siendo mucho más dramático de lo que lo sentimos en el campo.

Y coincido en señalar bien destacada la espantada de Boluda, me parece lamentable y en cierto modo incomprensible.

Pues yo creo que haber subido a Primera y que siguiera Quico “gestionando” y maquillando las cuentas gracias a los ingresos de TV sólo era darle una patada adelante al problema. Las malas gestiones explotan antes o después, subas o bajes. Y poner más dinero en manos de ese ludópata era hacer la pelota más grande.

No digo que el ascenso hubiera solucionado todo, pero es evidente que el agujero sería mucho menor del que es ahora mismo con una situación en la que por pura obligación te toca malvender activos importantísimos.

Nadie puede asegurar que por haber subido estos cambios de gestión no se hubieran producido igualmente durante esta temporada.

-

@malcontent yo espero que entre esta temporada y la que viene nos asentemos en la “normalidad”

En segunda, plantilla joven y no cara (opciones para desarrollarla) y con las cuentas claras.

Pagando la deuda poco a poco. Sin obligación de vender (pero si con la necesidad para reinvertír mejor -no en plantilla sino en la ciudad deportiva y el estadio)

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent yo espero que entre esta temporada y la que viene nos asentemos en la “normalidad”

En segunda, plantilla joven y no cara (opciones para desarrollarla) y con las cuentas claras.

Pagando la deuda poco a poco. Sin obligación de vender (pero si con la necesidad para reinvertír mejor -no en plantilla sino en la ciudad deportiva y el estadio)

Un plan lógico, que ya deberíamos haber puesto en marcha este año y, porqué no, el pasado.

Por lo que volvemos de nuevo a lo mismo: en manos de quién ha estado nuestro club, con el consentimiento de la fundación.

-

@gimnastico_1909 de Qc y del Consejo, con la complicidad de la Fundación

Tontos, vagos, ambiciosos...y el listo

-

Ha comenzado la liga y según transfermarkt, nos embaulamos algo más de 16 millones en traspasos: Pepelu (5 millones, aunque no tengo claro si se computan este año dado que los van a pagar a plazos), Pubill (5), De Frutos (4, 50% del traspaso de 8), Sarachi (1,8 pero trampa porque el jugador se queda el 40 o 50%, no recuerdo ahora), Cárdenas (1,3) y Son 100 mil. Me salen unos 16,5 millones aprox según lo que se haya quedado Saracchi.

¿De dónde saldrán los otros 14 que hay que pagar el 30 de junio de 2024?. Aquí ya queda poco o nada que traspasar, salvo que en diciembre vendamos a media plantilla. Dánvila tendrá que buscar la pasta.

-

Ninguno de los TRES candidatos me convence, sus ofertas son:

CONSEGUIR UN CRÉDITO A CARGO DEL CLUB.

SI HAY PERDIDAS EL CLUB LAS ASUME TODAS

SI HAY BENEFICIOS, PARA SUS BOLSILLOS.Conclusión: Riesgos para ellos CERO, riesgos para el Club todos.

Opino que en caso extremo, QUE SE VENDA EL CLUB con garantías de como sería la gestión, el nuevo propietario asumiría beneficios y pérdidas y sería la ÚNICA MANERA DE ECHAR A QC Y TODA SU BANDA DEL LEVANTE UD .

-

@gimnastico_1909 dijo en Posible punto de inflexión, motivos para la preocupación:

Ha comenzado la liga y según transfermarkt, nos embaulamos algo más de 16 millones en traspasos: Pepelu (5 millones, aunque no tengo claro si se computan este año dado que los van a pagar a plazos), Pubill (5), De Frutos (4, 50% del traspaso de 8), Sarachi (1,8 pero trampa porque el jugador se queda el 40 o 50%, no recuerdo ahora), Cárdenas (1,3) y Son 100 mil. Me salen unos 16,5 millones aprox según lo que se haya quedado Saracchi.

¿De dónde saldrán los otros 14 que hay que pagar el 30 de junio de 2024?. Aquí ya queda poco o nada que traspasar, salvo que en diciembre vendamos a media plantilla. Dánvila tendrá que buscar la pasta.Según dijo ayer Ayats por de Frutos son 2,65 + 0,2/año si el Rayo se queda en primera durante 3 años y por Cardenas son 0,85.

Rebajas por liquidación

-

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

-

@juca dijo en Posible punto de inflexión, motivos para la preocupación:

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

Aquí siempre se han hecho mejor las cosas cuando se ha trabajado con pocos recursos. Íbamos de millonarios cuando nunca hemos dejado de ser clase trabajadora. Ello no quita para que se den explicaciones de todo el dinero malgastado que ha vuelto a dejar al club en la ruina

-

@juca dijo en Posible punto de inflexión, motivos para la preocupación:

Para tener un equipo en el que íbamos a luchar por no descender la verdad que hemos empezado mal.

La verdad es que los fichajes de este verano pintan mejor que los del pasado. Y nos hemos quitado de encima algunos pesos muertos.

-

Yo quiero recordar que el año pasado cuando se cerraron los fichajes (y los que se quedaban en plantilla) el clima general también era bastante positivo... además hasta el 1 de septiembre se había sacado 5 puntos en 3 jornadas, con lo que todavía no se estaba en plan negativo.

-

-

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

¿OLD O OLB?

-

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

Pues sí, creo que algo así pedías tú, y creo que nos viene bien a todos. Un esquema sencillo de tanto debemos, tanto tenemos, tanto ganamos.

Sé que no es tan simple, pero un resumencito para los legos no viene mal. Luego, el que tenga interés ya se va ampliando detalles

-

@malcontent es un banco con el que trabaja la liga para dar préstamos a equipos.

@ROMPEDOR Lo que no me queda claro es la deuda de 45 millones a quién se le debe? A bancos, clubs, jugadores??

Qué vencimientos e intereses tienen las diferentes deudas?

Estando en Segunda nos dan dinero de CVC?

Viendo esto. Si el club no reduce estructura a la mínima expresión quitando todas las secciones (el femenino reducido al máximo). No es sostenible

-

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent dijo en Posible punto de inflexión, motivos para la preocupación:

@rompedor dijo en Posible punto de inflexión, motivos para la preocupación:

Gracias, eso ayuda bastante a comprender la situación, aunque me queda entender algún detalle (eso de 'OLD BANK')...

¿OLD O OLB?

Gracias, no lo había leído bien.

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@ROMPEDOR Lo que no me queda claro es la deuda de 45 millones a quién se le debe? A bancos, clubs, jugadores??

Esos 45 forman parte de un total de 95 que en teoría se ha reducido a 67... pero no sé si ha sido en la partida esa de 45 o en otra.

-

@malcontent como está eso?? Sigo sin entenderlo. No puede haber un epígrafe que sea "deuda de los dos ultimos años 45 millones"

Esa deuda es con alguien, es contable o no... Por que, sino, de donde sale la deuda con OLD?? el secretismo de este club es de cojones.

Igual que, el otro día Morata, dice que los 30 millones de Rochestí están en caja ya que ellos te los dan a cambio de hacer la cubierta y la deuda antigua pero, como CVC te ha dado 30 millones para pagar la deuda antigua más la cubierta el dinero de Rochesti no lo tienes gastado.

Al mismo tiempo que tu haces la ciudad deportiva y la 2 fase del estadio con el dinero que falta por darnos de CVC y Rochesti te da otros 35 millones que falta de darte del crédito.

Es todo una perogrullada.

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent como está eso?? Sigo sin entenderlo. No puede haber un epígrafe que sea "deuda de los dos ultimos años 45 millones"

Esa deuda es con alguien, es contable o no... Por que, sino, de donde sale la deuda con OLD?? el secretismo de este club es de cojones.

Igual que, el otro día Morata, dice que los 30 millones de Rochestí están en caja ya que ellos te los dan a cambio de hacer la cubierta y la deuda antigua pero, como CVC te ha dado 30 millones para pagar la deuda antigua más la cubierta el dinero de Rochesti no lo tienes gastado.

Al mismo tiempo que tu haces la ciudad deportiva y la 2 fase del estadio con el dinero que falta por darnos de CVC y Rochesti te da otros 35 millones que falta de darte del crédito.

Es todo una perogrullada.

Lo del crédito Rotschild es otro de los regalos que nos deja la mierda de gestión del cacique.

Seguro que sus minions lo harán mejor. Seguro.

-

@vgrana dijo en Posible punto de inflexión, motivos para la preocupación:

@malcontent como está eso?? Sigo sin entenderlo. No puede haber un epígrafe que sea "deuda de los dos ultimos años 45 millones"

Esa deuda es con alguien, es contable o no... Por que, sino, de donde sale la deuda con OLD?? el secretismo de este club es de cojones.

Igual que, el otro día Morata, dice que los 30 millones de Rochestí están en caja ya que ellos te los dan a cambio de hacer la cubierta y la deuda antigua pero, como CVC te ha dado 30 millones para pagar la deuda antigua más la cubierta el dinero de Rochesti no lo tienes gastado.

Al mismo tiempo que tu haces la ciudad deportiva y la 2 fase del estadio con el dinero que falta por darnos de CVC y Rochesti te da otros 35 millones que falta de darte del crédito.

Es todo una perogrullada.

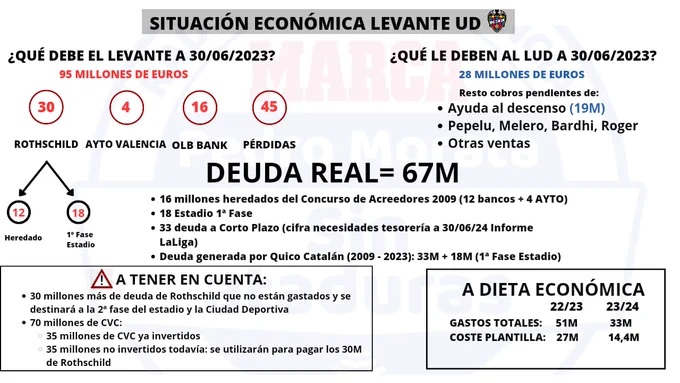

A ver, yo de ese gráfico entiendo que de los 95 millones a junio de 2023 había 30 de Rothschild (12 de deuda anterior y 18 para el estadio), los 4 de siempre del Ayuntamiento, los 16 a OLB Bank (sea lo que sea eso) y 45 de pérdidas que entiendo que son recientes (desde que acaba el concurso de acreedores hasta antes de lo que se mete en OLB Bank para LaLiga). Lo que me falta por saber es esos 28 millones que se sacan o sacarán (ayuda al descenso, ventas) qué partida(s) reducen de esos 95 para al final dejar la deuda real en 67.

Por lo que pone luego entiendo que no se reducen los 4 del ayuntamiento ni tampoco los 12 para 'bancos' que al meterse en lo de Rotschild entiendo que se pagan a más largo plazo. Además si pone que quedan 33 de deuda a corto plazo (generada por QC de 2009 a 2023) entiendo que si lo comparamos con los '45' de Pérdidas anteriormente mencionados... será que esa partida se ha reducido 12 millones con lo sacado de ayudas y tal? Y quizás los otros 16 de cobros pendientes han ido a pagar al completo eso de OLB Bank (que entiendo que es LaLiga)?Con lo cual y teniendo en cuenta que lo del CVC va a pagar lo de Rotschild... nos quedan 67 millones de deuda real:

-33 deuda a corto plazo que es la más importante a reducir de aquí a julio de 2024 y que se cubren con ventas de este verano pasado y lo que pongan Danvila y cía... Y por cierto, aquí no hay OLB Bank o básicamente es lo mismo?

-18 millones estadio (1ª Fase): esto como se devuelve, a más largo plazo?

-16 millones (12 de bancos y 4 de Ayuntamiento) arrastrados todavía de concurso de acreedores: los pagos de esto están establecidos/programados a más largo plazo?Los primeros 35 millones del CVC qué han pagado?

Lo que tampoco entiendo cómo afecta a todo esto es ese recuadro que dice 'A DIETA ECONÓMICA'.